4 idee per pianificare al meglio il tuo risparmio previdenziale

Uno dei problemi tipici di chi ha già qualche anno di lavoro sulle spalle e vede la pensione come un momento non tanto lontano: come pianificare il risparmio previdenziale? Ci sono degli strumenti che devi conoscere, qui trovi qualche soluzione da valutare.

Oggi è diventato imprescindibile pianificare il risparmio previdenziale. Questo significa avere delle soluzioni alternative ai canali ufficiali che ti permettono di risparmiare somme di denaro in vista della pensione. Che spesso appare come un miraggio, un momento atteso che però non arriva mai. Però non è esattamente così.

Ogni anno aumenta il numero di persone che lasciano il lavoro e molti però continuano a mantenere un rapporto stabile con la propria mansione.

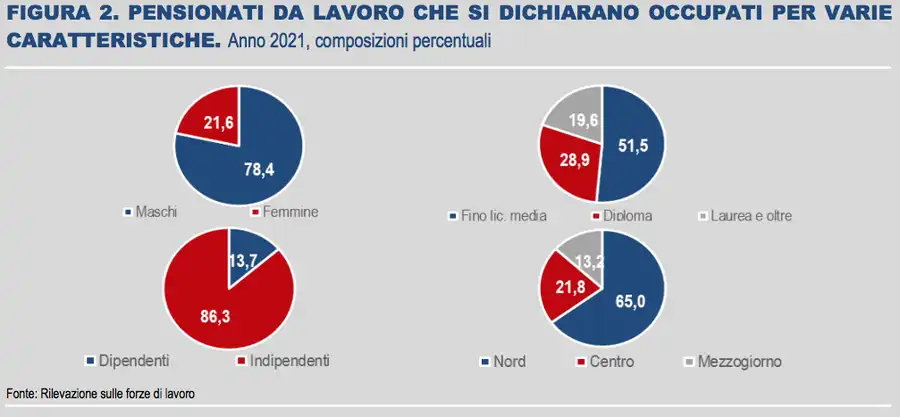

Questo è un dato suggerito dall’ISTAT: i pensionati che percepiscono anche un reddito da lavoro sono 444.000, in aumento rispetto al 2020 (+13,3%). Il 41,4% dei pensionati che lavorano svolge una professione qualificata, lo stesso si verifica per gli operai. È più bassa la percentuale di pensionati che lavorano in professioni non qualificate.

Tutto questo sarà per effetto della crisi economica? Le pensioni non sono sufficienti per mantenere un tenore di vita adeguato? Ecco come pianificare il risparmio previdenziale in modo da avere spalle solide e coperte quando arriva il momento.

Indice

Inizia da una buona gestione del budget

Il modo più semplice per prendersi cura della pianificazione del risparmio previdenziale: trovare le spese inutili e tagliarle per trasformare il denaro in fondi utili.

Conosci la teoria dei sei barattoli di Harv Eker? Si tratta di un metodo molto semplice per gestire il budget familiare in cui abbiamo sei sezioni in cui far confluire l’importo mensile: c’è una grande fetta dedicata alle spese quotidiane e di gestione ma il concetto fondamentale è un altro: ogni mese devi dedicare spazio al risparmio.

Ad esempio, il 10%. Puoi mettere questa somma in un altro conto corrente oppure la puoi far confluire in un salvadanaio bancario che ti può portare un minimo di interessi. C’è anche l’opzione dei buoni fruttiferi per i più prudenti.

O magari puoi investire in oro che è sempre un bene rifugio. La sintesi non cambia, devi trovare un modo per mettere da parte ogni mese una cifra. Con costanza.

Da leggere: i migliori software per gestire il budget familiare

Sfrutta PAC o fondo pensione

Un altro metodo per Gestire il risparmio previdenziale: puntare su prodotti finanziari come il piano di accumulo o un fondo pensione. Sono soluzioni differenti che puoi chiedere alla tua banca di fiducia ed entrambi ti permettono di ottenere dei quantitativi di denaro nel momento in cui puoi o decidi di andare in pensione.

Queste opzioni ti consentono di avere un supporto valido da utilizzare nel tempo: una forma pensionistica integrativa è sempre d’aiuto per rendere la tua mensilità più consistente. Ma bisogna iniziare per tempo e valutare con cura gli investimenti in modo da accumulare quanto serve per poter contare su un paracadute economico negli anni cui hai bisogno di liquidità. Ma cosa conviene per creare un vitalizio?

Piano di accumulo (PAC) o fondo pensione? Le definizioni: il primo consente di mettere da parte un quantitativo di denaro che puoi utilizzare come preferisci, a prescindere dalla pensione o meno. Il secondo, invece, è vincolato al tuo modello pensionistico e si integra alla rata mensile. Quindi è una rendita extra al cedolino.

Punta sul mercato immobiliare

Iniziamo con un consiglio destinato a chi pensa in grande: acquista un immobile ed estingui il mutuo prima di andare in pensione. Ad esempio, puoi ipotizzare un’operazione in grado di terminare la pendenza nell’arco di 15 anni.

Ipotizzando di andare in pensione a 65 anni, puoi iniziare queste operazioni tra i 45 e i 50 anni. O anche prima se preferisci. L’idea: chiudere i debiti in anticipo rispetto alla pensione, quando hai una forza lavoro da portare a queste attività.

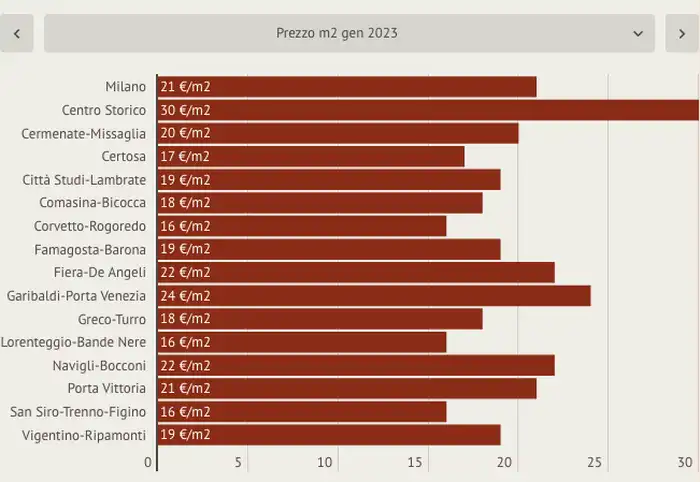

Per poter, infine, destinare l’immobile a ciò che preferisci. Come un affitto per lunghi o brevi periodi (in alto i prezzi di Milano). Come scegliere? Se hai voglia di metterti in gioco puoi pensare a una casa vacanza o AirBnB, altrimenti se vuoi solo un’entrata fissa per pianificare il risparmio previdenziale puoi affittare con la formula 4 + 4 anni.

Da leggere: come chiedere un anticipo della tredicesima

Valuta una cessione del quinto

Qualcuno chiederà: perché dobbiamo indebitarci proprio in vista di questo momento tanto atteso? Semplice, in alcuni casi può essere necessaria una somma di denaro importante per coronare un sogno. Oppure vuoi aiutare tuo figlio ad acquistare casa.

Inoltre, chiedere un prestito non vuol dire per forza navigare in mari difficili da gestire. Infatti, esistono delle formule che ti consentono di sopperire eventuali carenze in termini di liquidità immediata con un ammortamento semplice e funzionale.

Parlo di una cessione del quinto della pensione. Ovvero un finanziamento che ti può portare 75.000 euro in poco tempo, anche se hai una segnalazione come cattivo pagatore al CRIF. Questo perché l’importo mensile della rata non viene versato dal debitore ma viene trattenuta direttamente dal cedolino pensionistico.

Per un importo del 20%. Quindi 1/5. Unico limite: di solito non vengono concessi finanziamenti con restituzione oltre gli 85 anni. Inoltre non bisogna scendere al di sotto della soglia minima di povertà una volta tolta la rata mensile. Approfondiamo?