Cos’è il piccolo prestito INPS dipendenti pubblici

Non tutti i prestiti sono dedicati a una platea ampia e universale. Alcuni finanziamenti si rivolgono a un pubblico specifico come i dipendenti del settore pubblico. Oggi vogliamo affrontare proprio questo tema: il piccolo prestito rivolto ai dipendenti pubblici.

Il piccolo prestito INPS per dipendenti pubblici (ex INPDAP) è una risorsa importante per chi cerca una linea di credito con condizioni particolarmente vantaggiose.

Questo tipo di finanziamento, come vedremo, permette di ottenere dei benefit interessanti ma ha dei limiti importanti. Infatti si tratta di un prestito vincolato a due grandi passaggi: essere dipendente o pensionato pubblico e iscritti alla Gestione unitaria delle prestazioni creditizie e sociali, noto come Fondo Credito.

In realtà questa tipologia di prestito agevolato è rivolta anche ai dipendenti delle Poste Italiane e si accompagna a un altro strumento dell’INPS: il prestito pluriennale.

Vogliamo approfondire questi argomenti per capire se conviene fare domanda? Quali sono i benefici e come chiedere un piccolo prestito INPS per dipendenti pubblici?

Indice

Cos’è il piccolo prestito INPS, definizione

Il piccolo prestito INPS per dipendenti pubblici è un finanziamento a breve termine e di piccola entità dedicato alle necessità degli iscritti al Fondo Credito.

Il motivo per cui si parla spesso di questo argomento è la condizione agevolata che può usufruire il beneficiario: il piccolo prestito INPS ha delle condizioni economiche invidiabili e il rimborso si sviluppa attraverso le trattenute sulla pensione o sullo stipendio. Proprio come avviene normalmente con la cessione del quinto.

Da leggere: ottenere il prestito con delega

Chi può chiedere il piccolo prestito INPS?

Ci sono delle categorie che possono accedere a questo provvedimento. In primo luogo i dipendenti e i pensionati del settore pubblico, quindi gli impiegati statali, che però sono iscritti alla Gestione Unitaria delle prestazioni creditizie e sociali.

Di cosa si tratta? Stiamo parlando di un Fondo Credito dedicato al welfare che offre una serie di servizi aggiuntivi come prevenzione e salute, supporto alla formazione, mutui e prestiti a tassi agevolati. Inoltre, il piccolo prestito INPS è rivolto al personale di Poste Italiane in attività e iscritto alla Gestione Fondo Credito ex IPOST.

Requisiti per piccolo prestito INPS

Oltre ai punti già indicati – essere dipendente o pensionato pubblico segnato al Fondo Credito – per chiedere un piccolo prestito ex INPDAP devi osservare una serie di punti

- Essere titolari di un contratto di lavoro a tempo indeterminato.

- Almeno un anno di servizio continuativo conteggiato ai fini del pensionamento.

- Retribuzione fissa e continuativa per la durata del finanziamento.

Anche chi ha un contratto a tempo determinato può chiedere questa linea di credito a patto che non sia inferiore a tre anni e permetta l’estinzione del debito nei tempi.

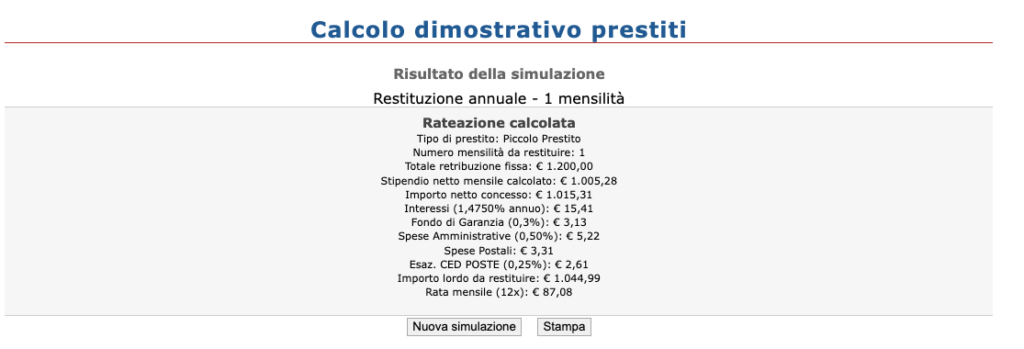

Ricorda che è possibile anche fare una simulazione calcolo del piccolo prestito ex INPDAP andando sul sito web ufficiale. Ecco il risultato di prova con prestito di 1 anno di una mensilità con retribuzione netta di 1200 euro.

Le caratteristiche del finanziamento

Sintetizziamo i punti essenziali di questo prestito. Come suggerisce il nome, stiamo parlando di una misura che consente di ottenere somme esigue da restituire in breve tempo. Nello specifico, possiamo avere un ammortamento diviso in:

- 12 rate (annuale).

- 24 rate (biennale).

- 36 rate (triennale).

- 48 rate (quadriennale).

L’importo può essere da 1 a 8 mensilità che si restituiscono in tempi differenti. Si possono ottenere anche 2 mensilità nette di stipendio o pensione per ogni anno.

Chi arriva a otto importi deve dividere le rate su 48 mesi. Condizione essenziale per quest’ultima opzione: assenza di altre trattenute su stipendio e pensione. La rata è composta da tre voci principali che si aggiungono alla quota di capitale da restituire:

- Tasso di interesse nominale annuo valutabile attraverso TAN/TAEG.

- Aliquota per spese di amministrazione dello 0,5%.

- Premio fondo rischi applicato per

- Fasce di età alla scadenza.

- Durata del prestito.

La somma del prestito viene accreditata sul conto corrente bancario o postale. Cosa accade al decesso prematuro della persona che ha chiesto il piccolo prestito INPS (ex INPDAP)? Si estingue ogni relazione e non c’è rivalsa sugli eredi.

Da leggere: cos’è il prestito NOIPA

Come posso richiedere piccolo prestito INPS?

Il processo per fare la domanda e ricevere questo finanziamento è piuttosto semplice. Essendo un percorso che fa capo all’INPS si procede attraverso il portale web.

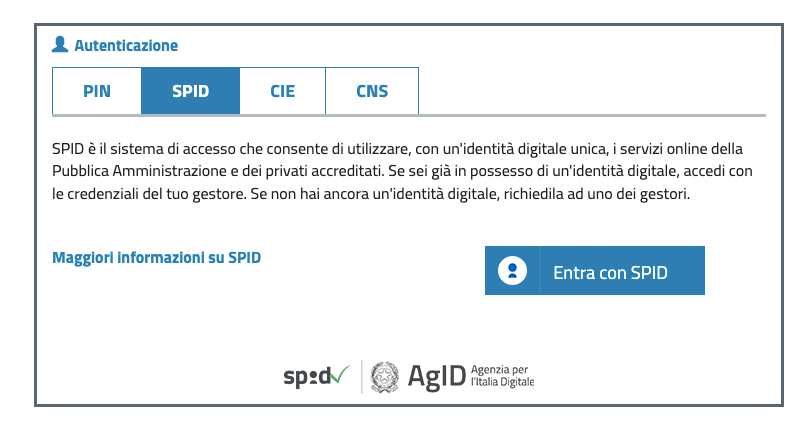

Come procedere con la domanda? Basta andare sulla pagina principale di accesso e utilizzare lo SPID o il PIN personale accreditarsi per iniziare la procedura. In alternativa è possibile fare richiesta al numero 803 164 per la rete fissa o 06 164 164 da mobile. Anche enti di patronato possono aiutarti. Vuoi una consulenza specifica?

In alcuni casi la soluzione migliore per ottenere il miglior finanziamento possibile come dipendente del settore pubblico è proprio questo: affidare la pratica a chi ha già le competenze per trovare la linea di credito più conveniente.