Modulo SECCI: a cosa serve, perché è fondamentale

A volte basta un dettaglio per fare la differenza. Questo vale, ad esempio, per il modulo SECCI. Ovvero un documento informativo che assicura al cliente tutto quello che deve sapere rispetto al prestito che sta per chiedere alla finanziaria.

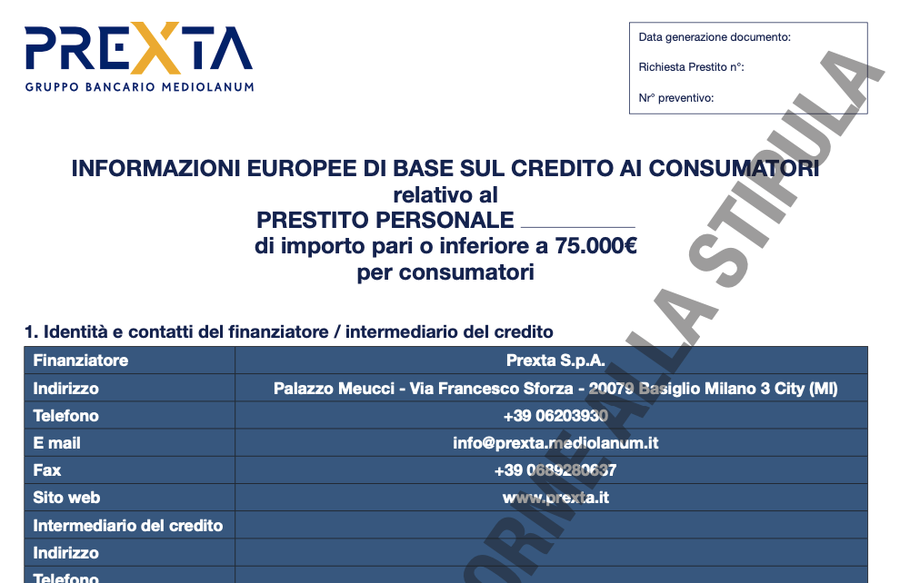

Modulo SECCI, ovvero Standard European Consumer Credit Information. Spesso questo nome si ritrova nelle varie domande per ottenere un prestito personale o una cessione del quinto dello stipendio. Sai di cosa si tratta? Molto semplice: il modulo SECCI è un documento che precede la firma del contratto. Serve a informare il cliente di tutte le caratteristiche del credito. Qui trovi, ad esempio, anche il famoso TAN.

In questa sintesi hai tante informazioni che devono essere valutate da te che chiedi un prestito e da chi si occupa della tua domanda di finanziamento. Vuoi approfondire? Continua a leggere per scoprire tutto quello che c’è da sapere sulla documentazione.

Indice

Cos’è il modulo SECCI, spiegato semplice

Si tratta di un documento informativo che viene consegnato a chi chiede un finanziamento per avere un quadro completo delle condizioni da sottoscrivere.

Chi concede il credito è tenuto a fornire questo prospetto dal 2011, in virtù dell’approvazione del D.lgs. n. 141/2010 relativo alla tutela del consumatore e della trasparenza di banche e finanziarie. Il modulo SECCI non riguarda solo il prestito.

Devi visualizzare il documento prima della cessione del quinto di stipendio e pensione ma anche quando sottoscrivi altri prodotti finanziari, come mutui e conti correnti. Lo scopo è quello di analizzare le condizioni contrattuali, prenderne coscienza ed eventualmente confrontarle con altri prodotti per scegliere quello più conveniente.

Come viene consegnato al consumatore?

Il modulo SECCI viene presentato al cliente del prodotto prima della firma in modo che possa valutare la convenienza del percorso da intraprendere. Si tratta di un documento gratuito che la banca o la finanziaria consegna in forma cartacea e/o PDF.

Inoltre questo prospetto – indispensabile e obbligatorio – può essere richiesto in qualsiasi momento anche dopo la firma. Ricorda che questo modello è necessario quando si sottoscrive un contratto di rateizzazione dell’importo, una cessione del quinto o credito al consumo, finalizzato per una spesa specifica e definita.

Cosa contiene il modulo SECCI?

Prima di capire come si legge il modulo SECCI, noto anche come Documento informativo precontrattuale IEBCC devi sapere che i dati sono standardizzati rispetto alla direttiva Europea 2008/48/CE, definita dal Parlamento Europeo per standardizzare tutti i Paesi dell’Unione. Non a caso la sigla IEBCC sta per Informazioni Europee di Base sul Credito ai Consumatori. Ma cosa si trova in questo documento?

- Identità del finanziatore.

- Caratteristiche del prodotto.

- Costo del credito.

- Aspetti legali.

- Informazioni aggiuntive.

In primo luogo trovi tutti i dati del finanziatore e dell’eventuale intermediario. Quindi si elencano ragioni sociali, indirizzi delle sedi, numero di telefono e altri recapiti. Poi si procede con la sezione relativa alle caratteristiche chiave del prodotto, ad esempio:

- Tipo di contratto da stipulare.

- Importo del finanziamento.

- Durata ed entità delle rate.

- Somma da restituire.

- Eventuale credito finalizzato

- Garanzie richieste dalla finanziaria.

Poi abbiamo la sezione dedicata al costo del credito, importante per scoprire se un finanziamento conviene. Qui abbiamo informazioni come tasso di interesse, TAN e TAEG, eventuali assicurazioni da stipulare, costi inclusi e non, condizioni di mora.

Poi ci sono gli altri aspetti legali come, ad esempio, tutto ciò che riguarda reclami e rimborsi, diritto a ricevere una copia del contratto prima della firma, recesso, rimborso anticipato, conseguenze in caso di mancato pagamento di una o più rate, informazioni supplementari rispetto alla presenza in una banca dati come cattivo pagatore. L’ultima sezione è dedicata alle indicazioni aggiuntive e note finali.

Da leggere: cos’è e a cosa serve la fideiussione

Vogliamo valutare il miglior prestito?

Una buona analisi del modulo SECCI, e della relativa documentazione standardizzata precontrattuale, è il primo passo per evitare insolvenze e ricevere una segnalazione come cattivo pagatore al CRIF. Più semplicemente, leggere con attenzione il modulo è fondamentale per scegliere il prestito più conveniente per le tue esigenze.

Vuoi una valutazione professionale e un supporto pratico per scegliere ciò che conviene veramente per le tue esigenze in termini di liquidità? Contattami subito.